インフレの波はもうそこまで来ている

おはようございます。

佐藤です。

学校では教われない社会の生存戦略を今日もお届けします。

今日のテーマは、安い日本の終焉についてです。

新社会人が意識すべきインフレに強い家計体質の作り方をお話しします。

連日のように値上げのニュースが報じられています。

これは単なる一時的な家計の負担増ではありません。

インフレの波を乗りこなせる人と飲み込まれる人の格差がここから一気に広がります。

後半では結局今日から何をすべきかまで具体的にお話しします。

最近、自炊したりスーパーに行ったりするパターンが多かったりするでしょうか。

私は自分の食事管理を自分でやるようにしています。

自炊することが多いから仕入れることが多いのですが、値段が上がっているのを露骨に感じます。

私は食べるお米なども結構決まっていたりします。

タンパク質をメインで摂るようにしていますから、以前あったお米の取り合い騒動とは少し無縁でした。

玄米も基本的に食べるようにしています。

ただ、値段などを見ていると、お米も野菜も信じられないくらい値上がりしています。

コーヒー豆なども同様です。

世間一般の皆様がどういった感覚なのかなというのは気になるところです。

そのうち安くなるだろうなという感覚があったりするものでしょうか。

よければ感想などで教えていただきたいです。

しかしながら、そのうち安くなるだろうという昔の感覚はもう通用しない空気に変わってきているように思います。

【無料会員登録のご案内】 PO LAB ニュースレターを購読する

メルマガ会員限定コンテンツを用意しております。

すでにご登録済みの方は、ログインして特典ページをご覧ください。

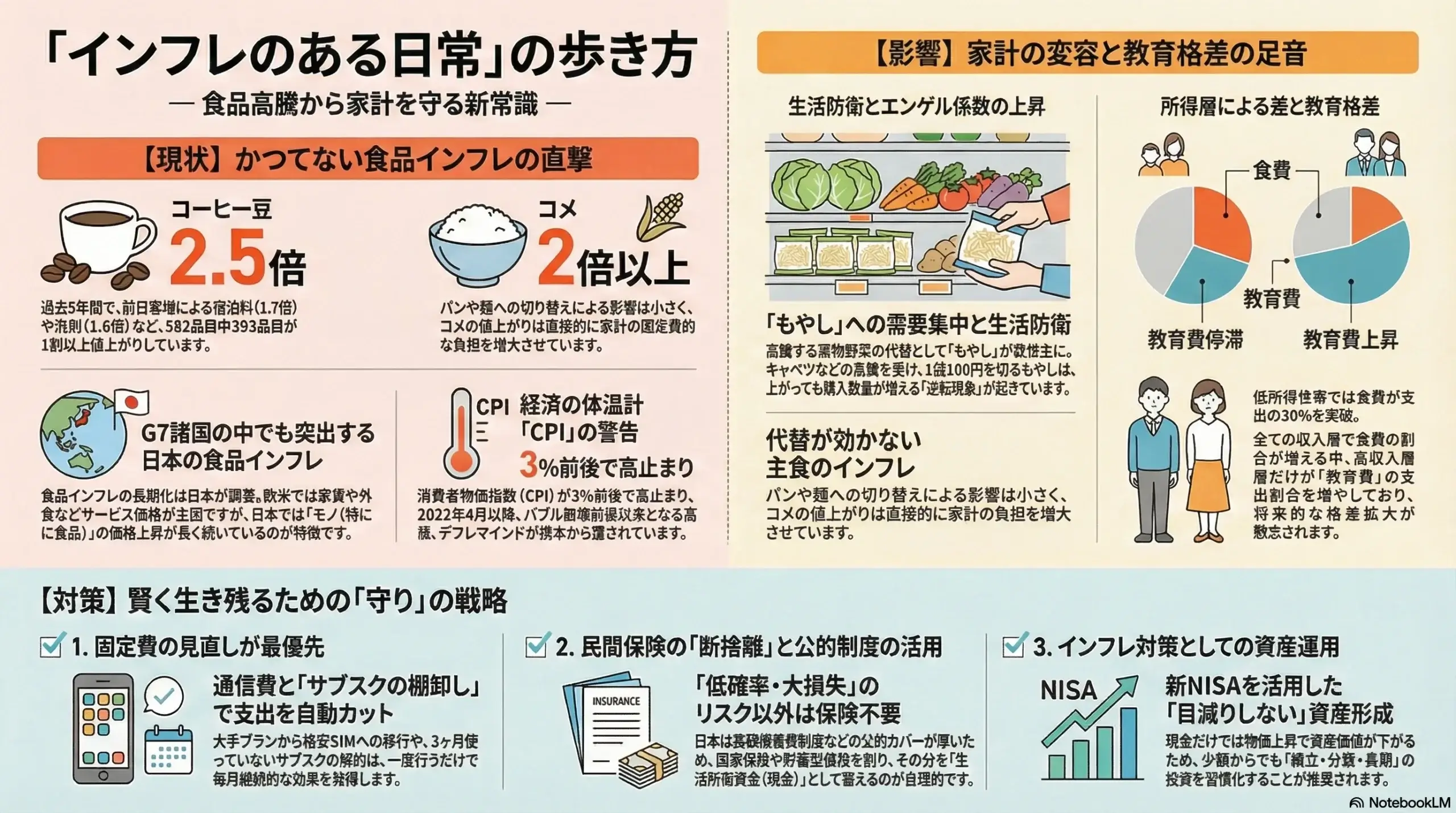

日本のインフレは「食料品」が中心という異常事態

ブルームバーグの記事ではCPIが3%前後で高止まりと書かれていました。

実は、日本のインフレは欧米とは違い、食品などのモノが中心という異常事態のようです。

これから社会に出る新社会人の方や若い世代の方々の生活にどんな残酷な影響を与えるのか。

ここで一旦、今の日本のインフレ状況とこれからお話しする全体像についてまとめた情報を共有します。

長年、日本の物価は安いのが当たり前でした。

でもその時代はもう終わりです。

いつもの朝のコーヒーがなんだか贅沢品に感じることはないでしょうか。

当たり前だったものがそうじゃなくなってきています。

これはただの気のせいではありません。

経済の体温計とも言われる消費者物価指数(CPI)を見てみましょう。

2020年から身近な580品目以上の値段が平均で13%も上がっています。

特にコーヒー豆やお米はもう2倍以上の驚きの上がり方です。

このインフレの一番の原因は食料品です。

世界的なエネルギー高や円安、天候不良、そして国内の問題など、いろんな要因が重なっています。

もやしのパラドックス:私たちの生活に何が起きているか

スーパーではある面白い動きが起きています。

それが、もやしのパラドックスです。

どういうことかというと、他の野菜が高すぎるから値上がりしたもやしを逆にたくさん買うようになったのです。

皆様の地域でも1袋20円前後でしょうか。

安い食材へ買うものが寄るという現象が起きています。

でも、この日々の小さな選択がより大きな問題につながっています。

低所得世帯では家計の30%以上が食費に消えているという現実があります。

これによってどうなるか。

高所得層は教育費を増やせる一方、低所得層はそうもいきません。

今日の食費の負担増が、未来の教育格差につながってしまいます。

世界と比べても日本の食品インフレはかなりしつこく続いているのが特徴です。

日本のモノは安いという考え方自体が通用しなくなってきているのです。

9割以上の人がこれからも値段は上がると思っています。

物価が上がるだけではなく、経済がうまく回るにはお給料も上がらないといけません。

物価は上がったので、賃金は追いつくのか。

これが今後の日本経済を占う一番のポイントになります。

インフレが家計に与える3つの残酷な影響

最近の日本は、食べ物を中心に値上げが続く毎日になってきました。

昔みたいに上がった価格が戻りにくいという流れが強いようです。

コーヒー豆はここ5年で2.5倍、お米は5年でなんと2倍になっています。

ホテル代もお客さんが増えた影響で1.7倍まで高騰しています。

洗剤などの生活周りも上がりやすい動きをしています。

海外のエネルギー価格や国際情勢、円安による輸入品の高騰など理由は様々です。

国内でも、お米が高くなったきっかけとして買いだめや品薄の連鎖などがありました。

結果として食料品が全体の物価を引っ張る形になっています。

これが私たちの生活や新社会人の方にどう影響するのか。

ここをしっかりと押さえておきましょう。

ポイントは3つです。

1. 食費の比率が上がりやすい

お米や食材が上がると生活費の中で食費が占める割合が増えます。

特に収入がまだ高くない時期はどうしても家計に響きやすくなります。

お勤めの場合は収入が良くも悪くも安定します。

その中でやりくりしなければいけないのです。

生きる上で大事な食べ物の費用が変動してしまうと、収入の枠の中で支出の割合だけが増えていくので苦しくなります。

2. 安いものに変える動きが強くなる

収入が決まっているわけですから、その中で私たちは一生懸命やりくりをします。

お子さんのため、パートナーのため、自分自身のためです。

当然、値引きの時間を待ったり、節約料理をしたりします。

ショート動画で時短料理を勉強してレンチンでやりくりするなどの工夫をやっていくわけです。

当然仕入れるものは抑えたいという発想になるのが普通です。

3. 将来のための支出が削られやすくなる

個人的には、ここがすごく大事な問題だと考えています。

生きるために絶対に必要な生活費が増えていくと、未来に効く支出がどうしても後回しになりやすいです。

例えば、勉強のための資格取得や講座の費用です。

美容や肌のケアにもお金がかけられなくなります。

会社の近くに引っ越して移動時間を節約したいと考えたとしても、家賃が高いから苦しくなるのが嫌だと諦めてしまいます。

移動時間を長くして少しでも安い賃貸にいようと考えます。

美容やケアも100均などの間に合わせで済ませないと生活が苦しくなります。

本当は自分のために投資してスキルを上げたいけれども、そこまで手が回らなくなります。

そうなると、自分の市場価値を上げることができず、収入を伸ばしづらくなってしまいます。

新しい転職や将来やりたいことの勉強費用を後回しにせざるを得ません。

そうした問題が入ってくると、先々の将来を考えた時に漠然とした不安が私たちを襲います。

これがすごく良くないことだと私は思っています。

意志力や根性論で乗り切ろうとしてはいけない

じゃあ諦めればいいのかというと、そういった話ではありません。

どう考えればいいのか、ここからが大事なパートです。

人間は、頑張れば何とかなるという意志力や根性論でなんとか乗り切ろうとします。

でも、それはすごく危うい考え方だと思います。

私が割とそのタイプだったので、昔の自分に言うのであれば注意したいところです。

気合いで頑張ろうという気持ちは素晴らしいですが、それだけでは危険です。

私たち人間の意志力は、様々な論文や研究で限られていることが分かっています。

ゲームの体力ゲージのようなものが意志力にもあるのです。

意志力に頼るのではなく、仕組みをしっかりと構築することが必要です。

意志力を使わずに、自分に良い積み上げが起こるようにちゃんと仕組み化するのです。

おすすめの考え方をお伝えしておきます。

インフレ対策の基本:固定費と変動費を分ける

まずは固定費と食費を分けて考えることです。

食費は変動費です。

自分の工夫次第ですし、自分ではコントロールできない物価に影響されます。

食費、日用品、交際費などは変動費としてカテゴリーを分けておきましょう。

そして最も重要なものは固定費です。

代表的なものは保険、サブスク、家賃、そして通信費です。

家賃はすぐに変えられないかもしれませんが、通信費やサブスク、保険の最低でもこの3つはしっかりと勉強して抑えるようにする必要があります。

少なくともこうした物価が上がる局面では、大きな固定費を細くしていくのが効果的です。

1回の手続きで長く効くものに手をつけるのです。

ステップ1として自分の支出の棚卸しをすること。

それと同時にステップ2で自分のお金のリテラシーを上げる勉強をすることです。

新社会人へ:民間保険は基本的に不要です

今すぐできるものとして、保険の見直しがあります。

特に新社会人になった場合は、すぐに保険の営業が来る可能性が高いです。

しかし、民間保険は基本的に不要だということをお伝えしたいです。

例えば貯蓄型生命保険やがん保険、医療保険などです。

基本的に人間が間に入るものは、全部手数料という形で取られていきます。

医療保険や死亡保険、貯蓄型生命保険などは手数料の分だけ単純にもったいないです。

それならば別口座に分けて自分で貯金をしておけばいいのです。

そして数ヶ月分の生活防衛資金をしっかりと貯めておくことです。

しかしながら保険の営業を受ければ、向こうはプロですから様々な論理で即決するように提案してきます。

しっかりと自分でストップをかける意識が大事です。

貯蓄型生命保険や学資保険などで100万円分を毎月積み立てようと考えたとします。

営業も数年後はこうなっていますよと言ってくるはずです。

そこで、その利回りが果たして何パーセントなのかをしっかりと押さえることです。

大抵はやめた方がいいです。

なぜなら、自分でつみたてNISAで投資した方がよっぽど利回りがいいからです。

インフレ率も考慮しなければいけません。

必要な保険は「人生が終わるレベルの損失」が出るときだけ

私たちが考えなければいけないのは、確率は低いけれども、もし起こったら人生終わるレベルの損失が出るものです。

これだけは保険の加入が必要だと思っています。

例えば火災保険、自転車保険、自動車保険などです。

自分が亡くなってしまったら困る家族や小さなお子さんがいらっしゃる場合などは、そのための生命保険も必要です。

もし万が一のことが起きたら億単位のレベルでやばいことが起きるものです。

そうしたものは保険に入っていた方がいいです。

しかし、がん保険や貯蓄型生命保険などは不要です。

外貨建てやドル建ての保険に入りませんかというインフレ対策のセールストークにも乗らなくて大丈夫です。

そうしたセールストークに負けないようにしていただければと思います。

何だったらそのお金をしっかりとつみたてNISAなどに毎月積み立てる方が良いです。

そして全体の20%は現金で別口座で貯金を持っておくことです。

すぐにお金を動かせるように分けておくことが大事です。

ほとんどの新社会人の方には、多くの民間保険はまず不要だということはお伝えしておきたいです。

ケースバイケースなので万人向けでは難しい部分もありますが、そこだけ念頭に置いていただければと思います。

浮いたお金の使い道:生活防衛資金と自己投資

余ったお金で生活防衛資金を貯めてきたら、それと併用して自己投資を進めましょう。

AIの知識を学んだり、副業のための知識を学んだりすることです。

そしてすぐに小さくてもいいので実践をして挑戦をしていくことです。

人生は今が一番若い日です。

今のうちにどんどん小さな副業に挑戦していくことが自分の経験値になります。

それが先々、5年後や10年後の自分を助ける行為になります。

気力や体力があるうちに、情熱が持てるものや優先順位が高いものにチャレンジするのです。

お金が大切なのであれば、そのために副業をやって稼ぐ力をどんどん蓄えていくことが大事になってきます。

自己投資は「小さく始める」が鉄則

自己投資をする際に、いきなりものすごく高いものに投資する必要はありません。

まずは数千円の本で勉強して実際にやってみることです。

そこで興味が湧いたらもっと極めたいと思ってから次のレベルに行かれたらいいと思います。

最初のとりあえず稼げるからやってみようの段階で、高い自己投資をしてはいけません。

もし選んだものがつまらなかったら、そのお金は費用対効果が悪すぎます。

なのでまずは興味の赴くまま小さな投資で小さくチャレンジしてみて、結果が出たり面白いと思ったら拡張していくのです。

これが大事なステップになると思っています。

まとめ:インフレ耐性のある強靭な家計をつくる

今回は「安い日本の終焉と新社会人が意識すべきインフレに強い家計体質の作り方」についてお伝えしてきました。

値上げが続く日常での要点をおさらいします。

日々の食費を我慢するよりも、まずは通信費や不要な民間保険、サブスクを見直すことです。

これが結果的に、10年後、20年後の未来の自分を守る結果につながります。

まずは浮いたお金で生活防衛資金としてすぐに動かせる現金を別の口座に貯める。

貯め終わったという前提で、さらに浮いたお金から自己投資を始める。

同時につみたてNISAなどの資産運用に回して、インフレ耐性のある強靭な家計を作っていく。

これが最も大事なことです。

今日の名言

最後に私の好きな名言の一節をご紹介して終わりたいと思います。

何も望まず何も願わない、覚えておくがよい。

君を癒しくし他人に礼俗させるものは富や地位への欲求だけではない。

心の平穏やゆとり、旅、学びへの欲求もそうなのだ。

いずれも外的な事物という点では同じであり、我々がそれに価値を置くことで何かに連続させられることになる。

我々が強く望むもの、そこに足を救われるのだ。

── エピクテトス

今日も過去を悔やまず未来を憂えず、今の最善に全力を尽くしてまいりましょう。

最後まで聞いていただきありがとうございました。

1億稼いで1億失った男|オンラインビジネスの専門家|稼ぐ・守る・増やす、3つの1000万を達成する1000人を輩出する【Road To 1000】主宰|ビジネスで1000万|望まない人生にNOと言うためのファックユーマネー1000万|好きな人との穏やかな日常への一歩:資産1000万|Udemy講師|Kindleベストセラー作家|VIPコミュニティ運営